Информация для новоуренгойцев: для перечисления налогов предусмотрены единые реквизиты — отдельный казначейский счёт

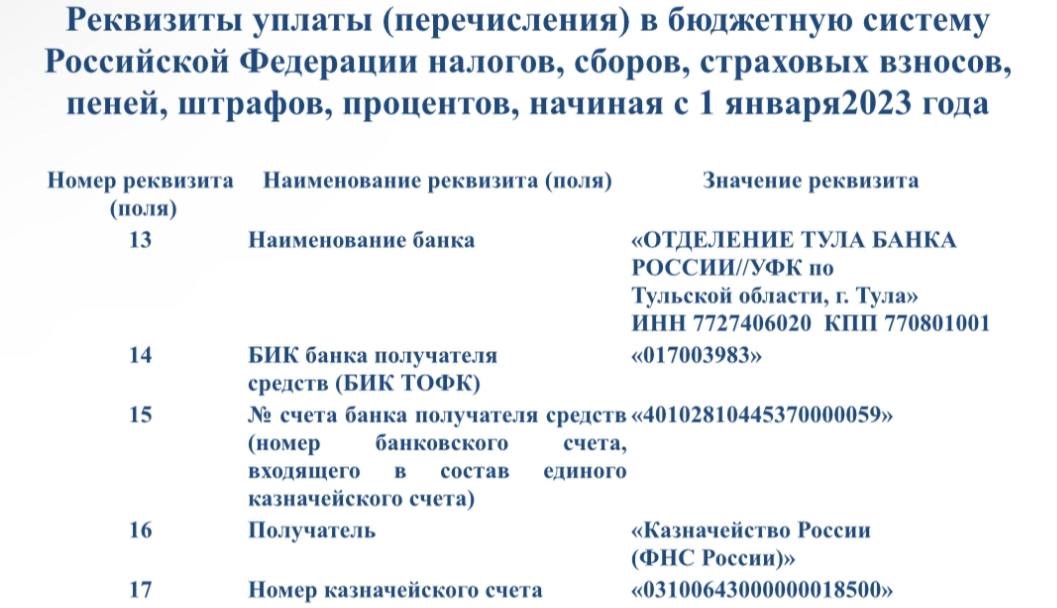

С 01.01.2023 для перечисления налогов, сборов, страховых взносов, пеней, штрафов, процентов, администрируемых налоговыми органами, в бюджетную систему Российской Федерации предусмотрены единые реквизиты — отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области (за исключением налогоплательщиков г. Байконур).С 01.01.2023 для перечисления налогов, сборов, страховых взносов, пеней, штрафов, процентов, администрируемых налоговыми органами, в бюджетную систему Российской Федерации предусмотрены единые реквизиты — отдельный казначейский счёт, открытый Управлению Федерального казначейства по Тульской области (за исключением налогоплательщиков г. Байконур).Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов начиная с 1 января2023 года.

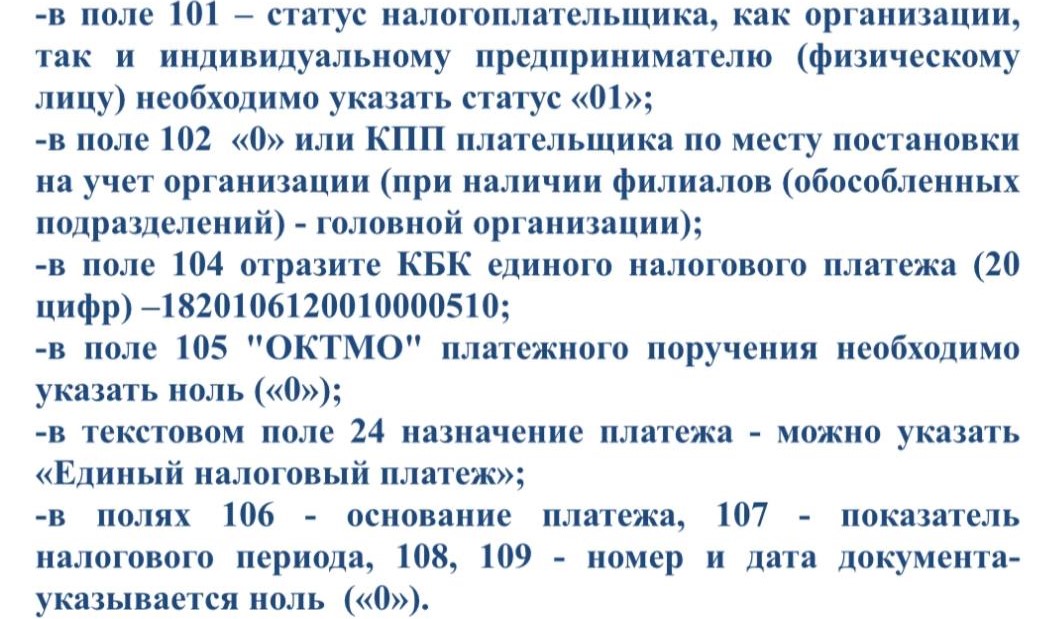

Обращаем внимание, что в соответствии с пунктом 4.4 приложения № 2 к Приказу Минфина России № 107н при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации, в реквизите «104» расчётного документа указывается КБК, предназначенный для перечисления денежных средств в качестве единого налогового платежа. Положения, позволяющие указывать КБК конкретного налога в расчётном документе при представлении поручения как уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, установленные Федеральным законом от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», утратили силу с 01.01.2024. В связи с этим, указание в реквизите «104» КБК отличного от КБК единого налогового платежа при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации, недопустимо. Обращаем внимание, что некорректное оформление расчётного документа ведёт к задержке передачи Федеральным казначейством информации о платеже и, как следствие, влечёт негативные последствия в части несвоевременного отражения платежа на ЕНС налогоплательщика, образованию задолженности, необоснованному применению мер взыскания или к несвоевременной их отмене.

Больше новостей — в телеграм-канале «Импульс Севера».